De repente, a tela reprimida aparece – aquelas casas vazias que ninguém consideraria vazias.

por Wolf Richter por Rua do Lobo.

Nos últimos dois anos, a história tem sido que não há estoque para vender, que há falta de moradia, e é por isso que os preços estão subindo. Depois, havia outras pessoas como eu que apontavam repetidamente que as pessoas não colocavam suas casas antigas no mercado depois de comprarem uma nova, que essas pessoas agora possuem duas ou três casas e que vão montar o mercado imobiliário mais quente de todos os tempos com preços acima de 20% ou 30% ou mais anualmente, e então eles vendem aquelas casas vagas que ninguém jamais considerou vagas.

E como já moravam em uma casa, podiam vender suas casas vazias sem precisar comprar outra. Este é o “estoque sombra” que está entrando agora no mercado, justamente quando as taxas de hipoteca subiram e as vendas estão caindo. E para fazer as coisas andarem, os cortes de preços estão disparando.

Oferta suprimida, vendas em declínio: é apenas o começo, mas está acontecendo.

Menus ativos saltados Em junho, aumentou 20% em relação a maio e 19% em relação ao ano passado, que é o segundo aumento anual consecutivo após um salto de 8% em maio, ambos os primeiros aumentos anuais desde junho de 2019. 98.000 pessoas mais Casas à venda em junho em relação ao ano passado, segundo dados da Associação Nacional de Corretores de Imóveis de hoje (dados em corretor de imóveis. com):

As listagens ativas aumentaram por dois motivos:

Vendas de ONE, pendentes em junho, caem 16% ano-a-anoApós uma queda de 12% em maio e de 9% em abril, os potenciais compradores perderam o interesse no aumento dos preços das casas e das taxas de hipoteca. São listagens em vários estágios do processo de venda, mas antes do fechamento do negócio. Junho foi o décimo mês consecutivo de quedas ano a ano. Em junho, a NAR informou que “Vendas fechadas caíram em maio pelo décimo mês consecutivo. Isso não é um bom presságio para vendas fechadas em junho:

Dois, novas listagens subiram em junho para 562.000 casas, o segundo nível mais alto em junho nos últimos anos, depois apenas de junho de 2019. E curiosamente, os novos menus rosa em junho, quando em anos normais atingiu o pico em maio e diminuiu em junho. Eu girei junhos anteriores (dados via realtor.com).

Os cortes de preços dispararam em 50% em junho a partir de maio e sobre fraqueza Anualmente, à medida que os vendedores tentam fazer com que os compradores apareçam e dêem uma olhada, o tráfego de pedestres despencou e as guerras de lances regrediram em boas lembranças. Esta é uma reinicialização repentina. Mas mais vendedores estão lidando com uma nova realidade: os preços precisam ir onde os compradores estão, e os compradores estão em algum lugar, mas muito mais baixos (dados via realtor.com):

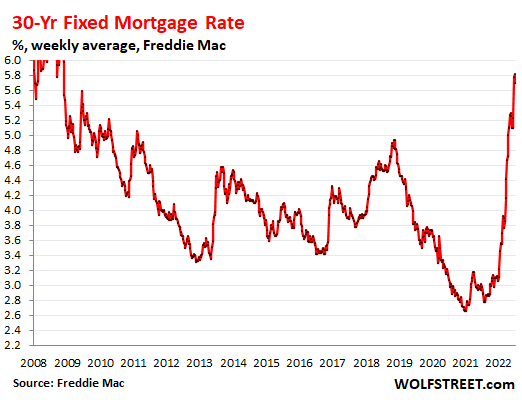

Taxas de hipoteca sagrada – assim chamado porque é o que as pessoas dizem quando veem pela primeira vez o pagamento da hipoteca de uma casa que desejam comprar – pairando em torno de 6% para uma hipoteca fixa de 30 anos, o dobro do que eram em 2020 (dados via realtor.com).

Esse tipo de taxa de hipoteca, que dobrou há pouco tempo, e os preços das casas que subiram 40% ou mais no mesmo período de dois anos são uma combinação ruim. Algo tem a oferecer, e não serão os compradores – porque não podem, estão presos -, mas os vendedores. Ou não há acordo.

e compradores que poderia Eles compram, famosos compradores de dinheiro, eles não quero Compre a esses preços também, agora que a loucura está começando a sair do mercado. Ninguém quer pagar a mais no auge do frenesi pelo que era um mercado completamente insano.

Grande diferença nas listagens entre as 50 maiores áreas metropolitanas.

Entre as 50 maiores áreas metropolitanas, o número de listagens ativas em junho aumentou mais em Austin (+144% ano a ano), Phoenix (+113%) e Raleigh (112%). Em 31 outras regiões centrais, as listagens ativas aumentaram em dois dígitos. As listagens ativas diminuíram em apenas algumas áreas centrais, lideradas por Chicago (-13%), Virginia Beach (-14%) e Miami (-16%).

A tabela é ordenada por variação percentual anual das listas ativas (dados via realtor.com):

| As maiores áreas metropolitanas, anúncios ativos, junho de 2022 | Variação percentual ano a ano |

| Austin-Round Rock, Texas | 144% |

| Phoenix Mesa Scottsdale, Arizona | 113% |

| Raleigh, Carolina do Norte | 112% |

| Salt Lake City, Utah | 98% |

| Nashville Davidson – Murfreesboro – Franklin, Tennessee | 86% |

| Riverside-San Bernardino-Ontário, Califórnia | 72% |

| Seattle Tacoma Bellevue, Washington | 66% |

| Sacramento – Roseville – Arden – Arcade, Califórnia | 65% |

| Dallas Fort Worth Arlington, Texas | 62% |

| Denver Aurora Lakewood, Colorado | 58% |

| Tampa St. São Petersburgo Clearwater, Flórida | 56% |

| Tucson, Arizona | 55% |

| San Antonio – New Braunfels, Texas | 54% |

| São Francisco-Oakland-Hayward, Califórnia | 46% |

| Las Vegas Henderson Paradise, Nevada | 45% |

| Jacksonville, Flórida | 38% |

| Oklahoma City, ok | 37% |

| Charlotte Concord Gastonia, Carolina do Norte | 37% |

| San Jose, Sunnyvale, Santa Clara, Califórnia | 34% |

| Memphis, Fig.- MS-AR | 33% |

| Orlando Kissimmee Sanford, Flórida | 31% |

| Portland Vancouver Hillsboro, Oregon, Washington | 31% |

| Kansas City, Missouri | 28% |

| Birmingham Hoover, AL | 26% |

| San Diego Carlsbad, Califórnia | 25% |

| Atlanta Sandy Springs – Roswell, Geórgia | 23% |

| Indianápolis-Carmel-Anderson, IN | 22% |

| Condado de Louisville/Jefferson, Kentucky | 22% |

| Los Angeles Long Beach – Anaheim, Califórnia | 20% |

| Detroit Warren Dearborn, Michigan | 18% |

| Nova Orleans-Metairie, Los Angeles | 16% |

| Buffalo Chictoaga Niagara Falls, Nova York | 13% |

| Colombo, Ohio | 12% |

| Houston-The Woodlands-Sugar Land, Texas | 10% |

| Providence Warwick, RI-MA | 6% |

| St. Louis, Missouri-IL | 5% |

| Cincinnati, oh-ki-in | 5% |

| Pittsburgh, Pensilvânia | 4% |

| Washington-Arlington-Alexandria, DC-VA-MD-WV | 2% |

| Baltimore Columbia Towson, MD | 1% |

| Boston-Cambridge-Newton, MA-NH | 0% |

| Nova York – Newark – Jersey City, Nova York – Nova Jersey – Pensilvânia | 0% |

| Minneapolis St. Paul Bloomington, Minnesota, Wisconsin | 0% |

| Cleveland Ilíria, Ohio | -2% |

| Filadélfia Camden Wilmington, PA-NJ-DE-MD | -2% |

| Rochester, Nova York | -4% |

| Milwaukee-Waukisha-West Alice, Wisconsin | -4% |

| Richmond, Virgínia | -6% |

| Chicago Naperville Elgin, IL-IN-WI | -13% |

| Virginia Beach – Norfolk – Newport News, Virgínia, Carolina do Norte | -14% |

| Miami, Fort Lauderdale, West Palm Beach, Flórida | -16% |

Gosta de ler WOLF STREET e quer apoiá-lo? Use bloqueadores de anúncios – eu entendo totalmente o porquê – mas você gostaria de apoiar o site? Você pode doar. Eu agradeço muito. Clique em um copo de cerveja e chá gelado para aprender a fazer:

Você gostaria de ser notificado por e-mail quando WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

More Stories

As Últimas Tendências e Oportunidades no Mercado de Ações de Tecnologia dos EUA

Um estrategista diz que os investidores da Nvidia deveriam ter vendido ações há um mês

Lucros da Best Buy (BBY) no segundo trimestre de 2025